2024-06-08 03:40 点击次数:127

经历了去年的震荡颠簸,今年的A股自2月触底后开启反弹之路,各宽基指数爬坡填坑,截至5月31日,上证指数年内涨幅为3.76%(数据来源:Wind)。

尽管市场主要指数总体攀升,但投资者似乎并未感到轻松。市场上的热点一个接一个地涌现,今天AI算力、低空经济领涨,明天贵金属周期板块成为焦点,后天又变成地产返场登台…….各主题行业此起彼伏,行业轮动转地跟电风扇的扇叶一般。

热点看着都眼热,但到底是机会还是陷阱?主线不明的时候,我们到底如何操作,才能避免“涨幅没跟上,跌幅实打实”的情况发生呢?

飞速轮动

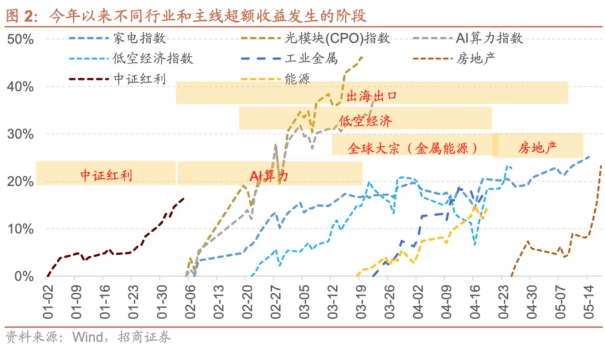

要说轮动年年有,但今年尤为快。此前几年,市场至少可以追踪到季度级别的主线投资机会,但今年的行业或主题的表现却明显难以持久,基本停留在月度级别。

今年1月至今,几乎每个月都能找到相对市场超额收益较明显的板块,但多轮演绎之后并没有形成能够明显延续全年的主线。对于投资者来说,观察到A板块涨势喜人,刚准备买入,却发现A板块的行情快接近尾声了,交接棒传到了B板块手中。

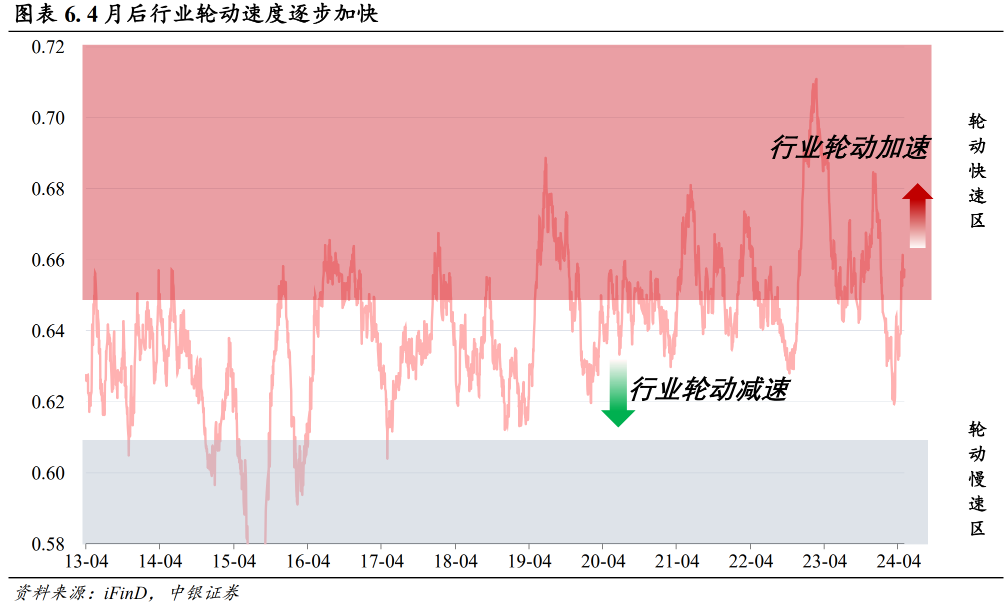

进入4月之后,A股的轮动加速,几近一天一个热点板块,看得人不免迷茫。本来预期在春季行情中演绎出可以追随的年度主线,却不想行情轮成了电风扇,赚钱难度反而加大了,为啥今年轮动如此快?

据招商证券分析,估计为以下几个关键因素所致:

01

缺少方向

当前盈利整体平稳,缺少一个明确的业绩改善的大方向和推动力

疤痕效应

02

去年年底到年初的大跌造成的“疤痕效应”或者“惊弓之鸟心态”,使得一旦某个方向快速上行市场就很容易止盈,而一旦某个方向开始回调则市场的短期调整也更为剧烈

03

政策催化

今年以来政策力度明显加大,政策效率明显提高,呈现出政策一波接一波的催化加强特征

存量博弈

04

今年增量资金相对有限,存量博弈的特征较为明显

行业和主线的超额收益幅度缩窄,在市场上捕捉良好的投资机会则较以往更难。

轮动当前,如何应对

相比“预测”市场的走势,投资者真正能够把控的是如何“应对”市场的多样变化。与其削尖脑袋试图跟上轮动的电风扇,不如把目光放回到“不变”的投资纪律和投资理念上。

01

资产配资

在变幻莫测的市场中提高自身的“反脆弱性”,做好资产配置不容忽视。

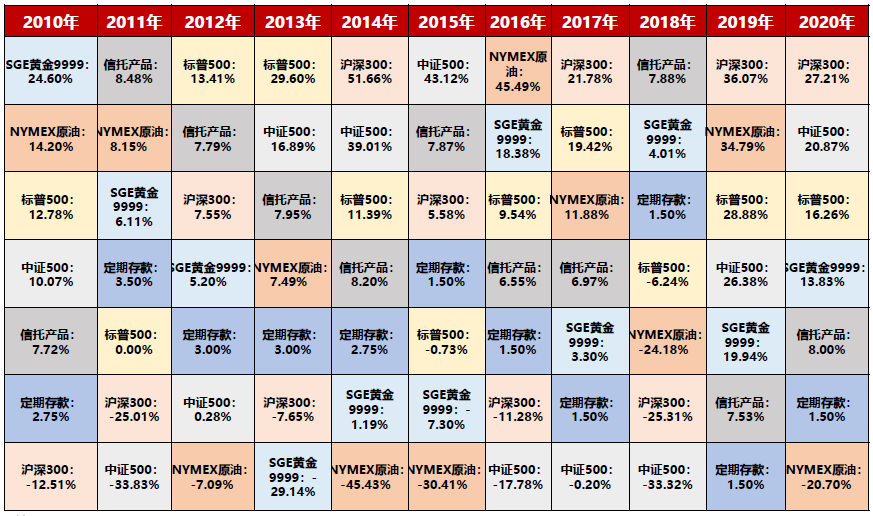

回看过往大类资产的走势,涨跌此起彼伏,没有哪一类资产是“常胜将军”,“单押”有风险,组合投资正是通过分散仓位来平滑单一资产的波动。

2010-2020十年间大类资产轮动,数据来源:Wind,历史数据不预示未来,详细注释见文末

大多数投资者在投资过程中更加关注标的选择,但实际上比起选哪只基金或股票,是否做好了各类资产的配比往往被忽视了。其实收益的多少、持基的体验、能否更长久的保持“在场”,与资产配比关联很大。

小夏和大家分享几个组合配置的相关策略。

策略一:股债平衡策略

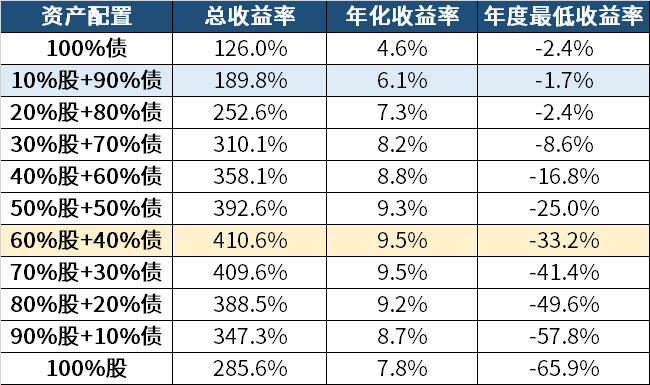

股债平衡策略由大师格雷厄姆首次提出,按照一定的比例来分配权益类资产和固收类资产的仓位,例如:“50%股+50%债”,或者“70%股+30%债”。通过数据测算会发现,股债平衡的持仓方式比单独持有债券的收益率更为可观,比单独持有股票的回撤更为可控。

来源:Wind,回测期限2004.12.31-2022.12.31。本次回测以沪深300指数代表股票类资产、中证全债指数代表债券类资产,2004年12月31日起投,每年末进行动态再平衡。指数历史业绩不预示未来表现。

当然了,在实际操作过程中我们需要结合自身的目标收益率和风险承受能力进行灵活调整,找寻最适合自己的股债仓位占比。

策略二:核心-卫星策略

这个策略将资产分位两大类,在行情下跌时有防守资产来兜住回撤,行情上涨时有进攻资产博取弹性:

“核心”——通常是力求稳中求胜的品种,由波动可控的产品来担当底仓资产,是组合中的“定海神针”,如债基、宽基指数,以及最近大火的红利策略指数都是不错的选择;

“卫星”——通常为组合博取更多的收益,选取高弹性的资产作为组合的附属配置,通常是各行业的主题基金,具体选择时尽量选取相关性低的行业进行搭配。

一般来说,核心组合不应低于50%,例如70%核心组合+30%卫星组合就是一个可以考虑的配置方式

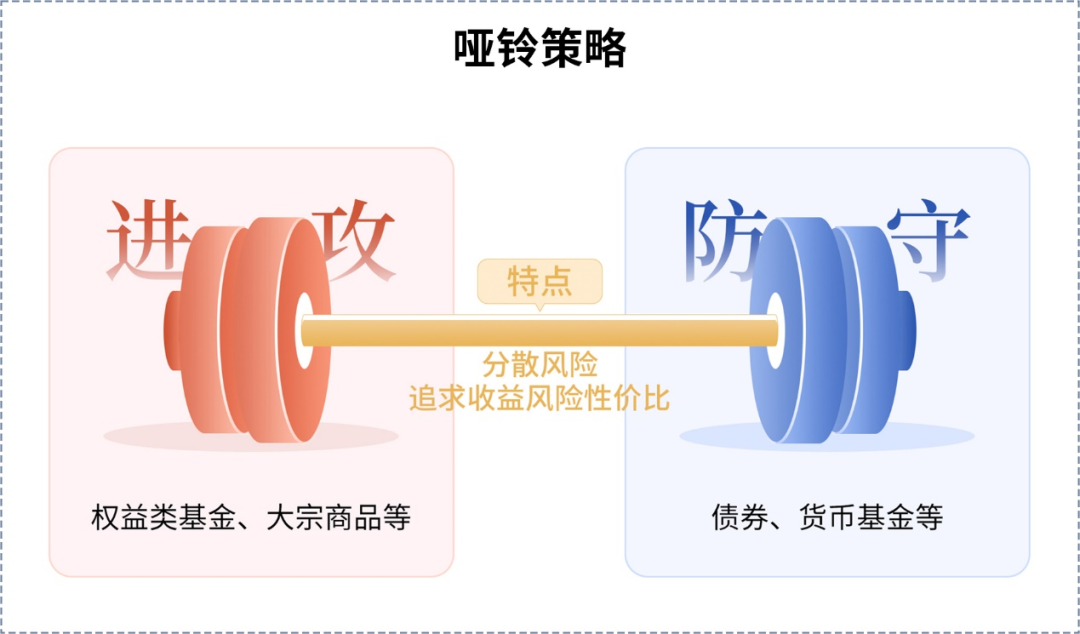

策略三:哑铃策略

作为近两年大火的策略,哑铃策略强调两端投资,一端聚焦具有进攻性的高成长资产,如:权益类资产、大宗商品等,力求获得潜在高收益;另一端配置防守型资产,比如债券、货币基金等。通过对风格差异较大的投资品种进行组合,有效平衡风险和回报。

不过哑铃策略作为进阶策略的一种,对资产的选择能力有一定的要求,如果选取的高风险资产表现不佳,或者防守型资产无法提供足够的安全性,那么整个策略可能会失效。

总而言之,每个投资者的风险偏好、投资目标不尽相同,资产的配置策略千千万,总归是选取合适自己能力圈、风险承受能力的才是更优解。

秉持分散持基、保持资产的低相关性两条质朴但有效的投资纪律。“东边不亮西边亮”,用合适的配置打败轮动的“魔法”。

02

坚持定投

在极致的轮动中热点层出不穷,看起来是热闹一片,总有一种遍地是机会的错觉,但当下的市场赚钱效应并不佳。归根到底是因为当前的热点轮动并非市场单边上涨时各个板块的逐一上涨,而是在震荡中各板块涨跌互现,甚至是先涨后跌。

长期的收益来自时间而非择时,基金这一产品本身就定位于长期投资,对于普通投资者来说,定投可能是胜率更高的策略。

宽基指数由于持仓行业较多且分散,在调整阶段具备较强的抗跌性,在行情初期则可以把握市场系统性的机会,分享时代的贝塔红利,是不错的定投所选。

以指数特征和投资者的目标结合来看:

沪深300、上证50这类的大盘宽基指数更适合追求稳健的投资者,适合作为底仓品类进行布局

中证1000这类聚焦中小盘类的宽基在追求高弹性时可以作为补充

创业板指、科创50的风格偏成长,如果偏好成长风格,则可选择这类宽基来做补充加强

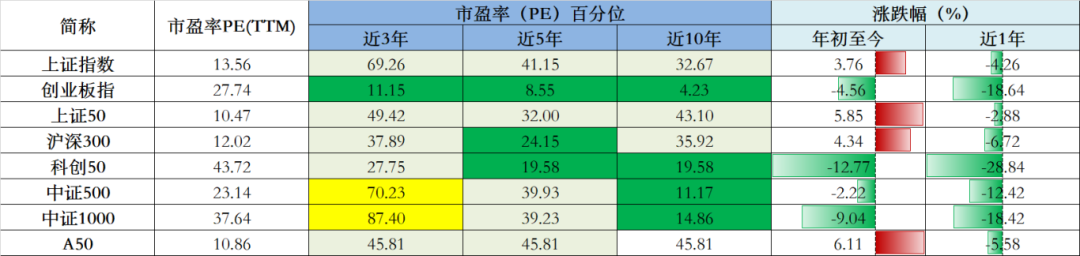

再从估值角度看,我们尽可能在低位时搜集筹码。

A股主要的宽基指数的估值较2月的低点区域已有所修复,部分指数年内涨幅回正已经爬坡“出坑”,但即便如此,当前的估值仍不算“贵”,大部分宽基距离历史中枢仍有一定距离。

数据来源:Wind,数据截至2024.05.31,指数历史业绩不预示未来,详细注释见文末

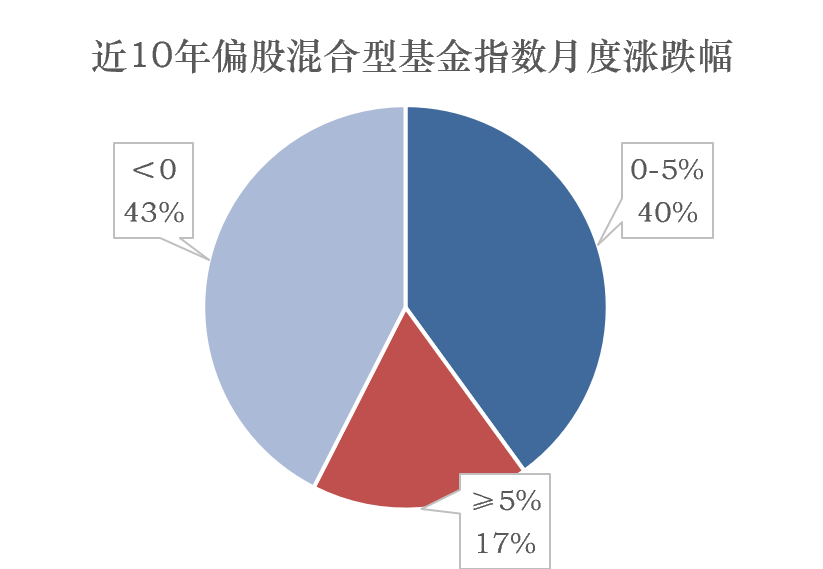

A股80%的收益来自于20%的时间,市场大多数时间平淡无奇甚至极为难熬。小夏回溯了近10年间偏股混合型基金指数的月度表现,在漫长的岁月中,偏股混合型基金指数实现了123.5%的回报,年化收益率达8.6%。但特别需要注意的是,月度涨幅超过5%的时间仅占17%,甚至还不到整体时间跨度的两成。

数据来源:Wind,指数选取偏股混合型基金指数(885001.WI)进行测算,计算区间为2014.6.1-2024.6.1,共计120个月;其中月涨跌幅超5%的共计21个月,占比17%;月涨跌幅在0到5%之间的共计48个月,占比40%;涨跌幅小于0的共计51个月,占比43%。指数历史业绩不预示未来

如果总是眼红市场热点,试图预测轮动的板块去“埋伏”布局,更有可能得到的结果是凭运气赚的钱凭实力输出去。在当前市场热点频现、震荡盘整的区间里,不妨沉心静气,等待市场恢复正常的节奏。

6月机会何处寻?

回看5月的市场表现,指数先扬后抑,风险偏好的修复略显波折。6月伊始,展望下半年的A股市场,投资机遇看向何方呢?

震荡整理可能延续

中金公司认为在短期可能缺乏明显事件催化环境下,A股市场震荡整理、成交低位徘徊的特征可能仍将延续一段时间。但考虑稳增长政策的逐步落实,有望继续改善投资者对经济增长及上市公司盈利预期,加上重要会议召开在即,这轮修复行情虽有波折但有望延续,对后市或不必悲观

6-7月可能出现结构上行的特征

招商证券分析认为A股市场在6—7月可能会呈现结构上行的特征,高ROE高自由现金流的龙头风格有望中期占优

中期有望实现牛熊转换

中信建投认为短期市场处于一个休整期,战术上暂降低预期,以守住收益为主;中期看A股市场仍将实现熊牛转换

6月中下旬或选择阶段主线

广发证券预计6月指数仍维持区间震荡,板块呈现快速轮动特征,市场或在相关信息明确后在中下旬选择阶段主线

面对行情轮动的扇叶快要轮成“风火轮”、但主线难明的现实场景,坚持持有、多看少动,避免急躁追高或者草率布局最终被套,这或许是对“慢即是快”最好的注解。